Il y a à peine deux mois, les taux avaient chuté brutalement suite à une baisse des rendements obligataires provoquée par les inquiétudes concernant les tarifs douaniers américains.

Les taux hypothécaires fixes de 5 ans au Canada sont étroitement liés au rendement des obligations canadiennes de 5 ans, qui est à son tour influencé par le bon du Trésor américain de 10 ans. Cela signifie que les taux hypothécaires nationaux sont souvent plus façonnés par les forces mondiales que par les conditions économiques locales.

« Le rendement du bon du Trésor américain à 10 ans, et non la situation canadienne, détermine souvent l’évolution de l’obligation gouvernementale canadienne à 5 ans », explique Bruno Valko à Canadian Mortgage Trends. Le vice-président des ventes nationales chez RMG ajoute : « De nombreux facteurs influencent ce taux américain. »

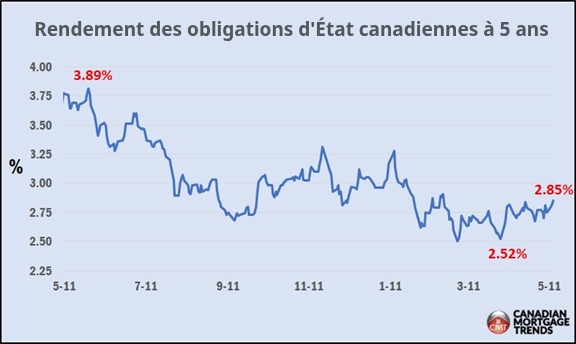

Le bon du Trésor américain à 10 ans a chuté sous les 4 % début avril, avant de rebondir au-dessus de 4,5 %. L’obligation canadienne à 5 ans a suivi la même tendance, son rendement grimpant de 2,50 % à 2,85 % aujourd’hui. Les taux hypothécaires fixes s’alignent sur cette progression.

Les rendements obligataires grimpent et poussent déjà les grandes banques à revoir leurs taux. CIBC et RBC rehaussent leurs taux fixes quinquennaux de 10 points de base, options à ratio élevé comprises. TD emboîte le pas en relevant ses taux triennaux de 10 points et ses taux fixes quinquennaux de 15 points.

La Banque Scotia nage à contre-courant. Elle diminue ses taux promotionnels et ses taux numériques eHome, réduisant notamment son taux à un an de 90 points de base et son taux eHome à deux ans de 60 points.

Quels facteurs influencent les marchés obligataires et hypothécaires ?

Les taux hypothécaires canadiens fluctuent peu en fonction des données nationales. L’économie américaine et son interprétation par les investisseurs dictent largement leur évolution.

Valko identifie plusieurs facteurs clés : l’inflation, les taux d’intérêt, l’emploi et la confiance des investisseurs dans l’économie figurent parmi les indicateurs économiques les plus pertinents.

Le rendement des bons du Trésor à 10 ans a bondi en début de semaine. Cette hausse a suivi l’annonce d’un ralentissement de l’inflation américaine, nourrissant les spéculations sur une baisse des taux d’ici la fin de l’année.

Des facteurs moins visibles influencent aussi le marché des bons du Trésor : la confiance des investisseurs, le déficit national et la peur de la « stagflation » — cette situation redoutée où inflation galopante et stagnation économique s’accompagnent d’un chômage massif.

Le spectre de la stagflation hante actuellement les États-Unis », affirme M. Valko. « Cette menace, sans être certaine, préoccupe de nombreux experts. Un tel phénomène n’a plus frappé le pays depuis un demi-siècle. »

Les acheteurs étrangers réduisent leurs acquisitions de bons du Trésor américain face à l’incertitude économique créée par des tarifs douaniers imprévisibles, risquant ainsi de faire grimper les rendements.

« Les pays étrangers réduiraient leurs achats de bons du Trésor pour privilégier l’or, ajoute M. Valko. Les rendements grimperont si les grands acheteurs comme la Chine se raréfient. Le Trésor devra alors séduire de nouveaux investisseurs en baissant ses prix, ce qui poussera mécaniquement les rendements à la hausse. »

Les bons du Trésor américain, d’une valeur de 7 billions de dollars, arrivent à échéance cette année, souligne Brunmo Valko. Ce refinancement colossal risque de pousser les rendements à la hausse si la demande s’essouffle.

« Le refinancement des bons du Trésor s’impose. Une hausse de l’offre entraînerait probablement une baisse des prix, car les investisseurs pourraient se montrer moins enclins à les acquérir. »

Les conséquences pour les propriétaires canadiens ayant un prêt hypothécaire

La forte volatilité aux États-Unis rend incertaines même les prévisions les plus solides.

« Le président de la Fed Jerome Powell hésite sur l’évolution des taux d’intérêt face à l’impact des tarifs douaniers sur la croissance et l’inflation, souligne M. Valko. Comment espérer une baisse de votre prêt hypothécaire à taux variable quand la Fed elle-même doute de sa politique de taux ? »

Par conséquent, Valko conseille aux acheteurs de prêts hypothécaires ayant une aversion au risque et qui peuvent se permettre le taux actuel d’envisager sérieusement un produit fixe sur 5 ans et de profiter de la tranquillité d’esprit qu’apporte un calendrier de paiements régulier.

Valko et ses collègues scruteront attentivement les indicateurs clés pour mieux anticiper les prochaines décisions de la Banque du Canada sur ses taux directeurs.

« L’échéance cruciale arrive mardi prochain, affirme-t-il. Nous découvrirons alors si les tarifs douaniers et les mesures de rétorsion contre les États-Unis ont fait grimper les prix. Cette hausse poserait problème. »

inflation apréhendée

L’économiste Sal Guatieri de BMO Capital Markets ne prévoit pas de forte hausse dans les chiffres de l’inflation la semaine prochaine.

« L’inflation devrait se maintenir près de son niveau actuel, autour de la cible de 2 % fixée par la Banque centrale pour 2024 et 2025. La Banque du Canada recommencera probablement à réduire ses taux après sa pause d’avril », a-t-il affirmé à Toronto lors de la conférence de l’Association canadienne des prêteurs hypothécaires alternatifs.

« La Fed devrait reprendre ses baisses de taux en juin et les réduire trois fois cette année, prédit-il. Le marché partage notre analyse. Les taux hypothécaires variables poursuivront donc leur descente. »

Le courtier Ron Butler partage cet avis : les emprunteurs canadiens devraient opter pour un produit à taux variable plus souple et rester attentifs aux fluctuations du marché tant que les taux fixes plafonneront.

« Les taux dépassent maintenant 4 %, mais une chose est quasi certaine : les taux variables reprendront leur descente, que ce soit le 4 juin ou fin juillet », affirme-t-il.

« Les taux fixes pourraient repasser sous la barre des quatre pour cent d’ici la fin de l’année, a-t-il ajouté. Les emprunteurs pourront alors figer leur taux gratuitement auprès de leur prêteur. Cette occasion se présentera probablement. »

augmentation des taux hypothécaires fixes bons du trésor Bruno Valko Editor's pick fixe ou variable hypothèques à taux variable les rendements obligataires Les taux hypothécaires fixes ron butler sal guatieri taux hypothécaire variable taux variables

Last modified: mai 15, 2025