La Banque TD enregistre une légère hausse de son portefeuille hypothécaire, passant de 270,5 à 270,9 G$. Son portefeuille de marges de crédit hypothécaire progresse également, atteignant 124,2 G$ contre 123 G$ au trimestre précédent.

TD garde son optimisme sur la croissance future. La banque mise sur des changements stratégiques pour dynamiser sa performance dans les prochains trimestres.

« Nous aimons ce secteur d’activité et souhaitons l’étendre. Nous poursuivons notre stratégie pour conquérir une clientèle rentable », a déclaré Sona Mehta, directrice des Services bancaires aux particuliers de TD, lors de la conférence sur les résultats.

Mme Mehta insiste sur la position de TD comme « prêteur multicanal actif durant tous les cycles ». Cette stratégie confère à la banque « une excellente présence » sur le marché. « Depuis quelques trimestres, précise-t-elle, nous redoublons d’efforts pour optimiser notre approche commerciale, spécialement dans nos circuits de distribution exclusifs. »

Pour renforcer sa position, la TD a créé de nouveaux postes dans ses succursales les plus prometteuses, notamment ceux de spécialistes résolus et de spécialistes en investissement.

« Notre équipe a optimisé l’intégration entre la succursale et les conseillers hypothécaires. Les résultats s’avèrent très encourageants », déclare Mme Mehta.

Les succursales ont triplé leurs recommandations aux équipes hypothécaires. Ce bond spectaculaire génère 1 milliard de dollars de financement. L’équipe des spécialistes hypothécaires mobiles de TD enregistre ainsi son meilleur premier trimestre.

« Les variations trimestrielles de croissance sont normales, mais les indicateurs fondamentaux évoluent dans la bonne direction », souligne-t-elle. « Le premier trimestre affiche habituellement un ralentissement saisonnier, mais notre portefeuille reste solide. Notre stratégie compétitive cible les activités rentables et nos canaux propriétaires génèrent d’excellents résultats. » [and]

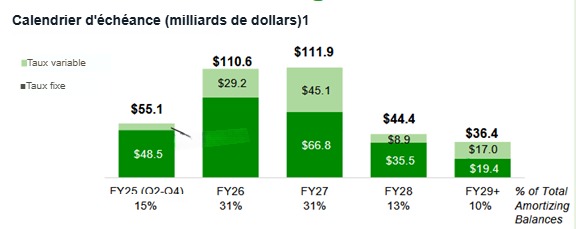

Les renouvellements de prêts hypothécaires à venir de la TD

TD verra son portefeuille hypothécaire confronté à une vague massive de renouvellements, tout comme les autres grandes banques canadiennes. Les montants atteignent 110,6 milliards de dollars pour l’exercice 2026 et 111,9 milliards pour l’exercice 2027.

La TD devra renouveler, d’ici 2027, près des trois quarts de son portefeuille hypothécaire amortissant. De nombreux emprunteurs, qui avaient bénéficié de taux fixes de cinq ans très bas pendant la pandémie, devront s’attendre à des augmentations de paiements en renouvelant dans un contexte de taux plus élevés.

La TD retrouve des périodes d’amortissement normales.

TD observe également une stabilisation progressive des durées moyennes de remboursement dans son portefeuille de prêts immobiliers.

TD propose, comme RBC et BMO, des prêts hypothécaires à taux variable avec mensualités fixes. Ces produits maintiennent les versements stables malgré les fluctuations des taux. La banque constate une réduction continue de ses périodes d’amortissement depuis les baisses de taux de la Banque du Canada.

Le portefeuille présente maintenant seulement 8,7 % de prêts avec un amortissement de 35 ans ou plus. Cette proportion a chuté considérablement depuis son pic de 27,4 % au premier trimestre 2023.

Amortissements restants sur les prêts hypothécaires de la TD

| T1 2024 | T4 2024 | T1 2025 | |

|---|---|---|---|

| 15 à 20 ans | 14,1 % | 16,8 % | 16,8 % |

| 29 à 25 ans | 31,5 % | 33,3 % | 33,3 % |

| 25 à 30 ans | 24,6 % | 28,9 % | 28,9 % |

| 30 à 35 ans | 1,4 % | 2,4 % | 2,4 % |

| 35 ans et plus | 19,2 % | 8,7 % | 8,7 % |

Bénéfices de la TD

Bénéfice net du T1 (ajusté) : 3,2 G$ (+8 % A/A)

Bénéfice par action : 1,97 $

| T1 2024 | T4 2024 | T1 2025 | |

|---|---|---|---|

| Portefeuille de prêts hypothécaires résidentiels | 261,3 G$ | 270,5 G$ | 270,9 G$ |

| Portefeuille de marges de crédit hypothécaire | 117,6 G$ | 123 G$ | 124,2 G$ |

| Part des prêts hypothécaires non assurés | 83 % | 83 % | 84 % |

| RPV prêt-valeur (RPV) moyen des prêts hypothécaires non assurés | 50 % | 52 % | 53 % |

| Composition du portefeuille : part des prêts hypothécaires à taux variable | 37 % | 34 % | 36 % |

| Part des prêts hypothécaires à renouveler dans les 12 prochains mois | 13 % | 59 % | 59 % |

| Prêts dépréciés bruts dans le secteur bancaire canadien | 0,14 % | 0,18 % | 0,19 % |

| Marge nette sur les intérêts bancaires canadiens (MNI) | 2,78 % | 2,80 % | 2,81 % |

| Provisions pour pertes de crédit | 878 M$ | 1 109 G$ | 1 109 G$ |

| Ratio CET1 | 15,2 % | 13,1 % | 13.1% |

Remarque : Les transcriptions sont fournies en l’état par les entreprises ou des sources tierces. Nul ne peut garantir leur exactitude à 100 %.

amortissements Banque TD Amortissements TD banque TD Bénéfices de la Banque TD bénéfices trimestriels conférences téléphoniques sur les résultats Editor's pick Editor's pick les bénéfices des grandes banques Renouvellements Banque TD Résultats trimestriels de la Banque TD Sona Mehta td

Last modified: mars 5, 2025