Le dernier rapport financier de BMO montre une tendance encourageante : les versements hypothécaires baissent pour de nombreux clients. Au premier trimestre 2025, plus de 30 % des clients renouvellent leur prêt avec des mensualités allégées.

La plupart des emprunteurs, toutefois, ont vu leurs paiements mensuels augmenter de 150 $ à 200 $ au renouvellement, avec une hausse de 6 % à 10 %, qu’ils aient une hypothèque à taux fixe ou variable.

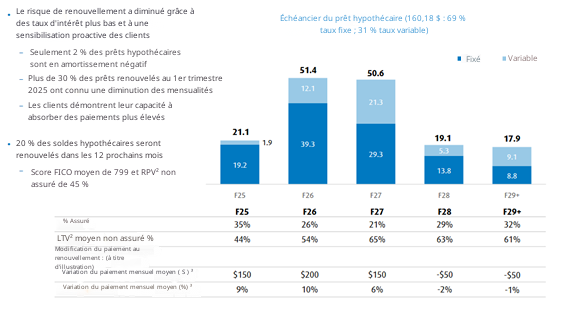

Les données de BMO laissent entrevoir une éclaircie malgré les tensions actuelles sur les versements. Les emprunteurs devraient bénéficier d’un allègement mensuel d’environ 50 $ en 2028-2029. Cette baisse des taux faciliterait leurs futurs renouvellements hypothécaires.

Le nombre de prêts à amortissement négatif poursuit sa baisse.

Actuellement, seuls 2 % du portefeuille hypothécaire de la BMO, soit 2,9 milliards de dollars, concernent des prêts à taux variable en amortissement négatif, où les paiements ne couvrent pas tous les intérêts.

C’est une amélioration spectaculaire par rapport au pic du cycle de hausse des taux, lorsque 62 % des emprunteurs à taux variable de BMO étaient en amortissement négatif.

- Qu’est-ce que l’amortissement négatif ? L’amortissement négatif affecte les emprunteurs ayant des prêts hypothécaires à taux variable avec paiement fixe dans un contexte où le taux préférentiel augmente de manière significative, entraînant un paiement mensuel de l’emprunteur qui ne couvre pas la totalité des intérêts. Cela provoque une augmentation de l’hypothèque plutôt qu’une diminution.

Les résultats récents de la banque révèlent une chute marquée des amortissements prolongés. Les baisses de taux et l’adoucissement des hausses de versements favorisent les emprunteurs en renouvellement.

La BMO, à l’instar de TD, CIBC et RBC, observe une réduction des périodes d’amortissement moyennes avec ses prêts hypothécaires à taux variable à paiement fixe.

Le pourcentage de prêts hypothécaires avec des amortissements de 36 ans ou plus a fortement diminué, passant de 24,9 % fin 2023 à 7,7 % début 2025. Désormais, plus de 64 % du portefeuille hypothécaire de la banque est amorti sur moins de 25 ans.

Trois facteurs expliquent cette baisse : les emprunteurs accélèrent leurs remboursements, les prêts retrouvent leur calendrier initial au renouvellement, et les taux variables continuent de s’adoucir après les baisses décrétées par la Banque du Canada.

Amortissements restants pour les prêts hypothécaires résidentiels de BMO

| T1 2024 | T4 2024 | T1 2025 | |

|---|---|---|---|

| 16 à 20 ans | 13,4 % | 16,1 % | 18,1 % |

| 21 à 25 ans | 31,7 % | 33,8 % | 35,7 % |

| 26 à 30 ans | 13,1 % | 26,5 % | 25,5 % |

| 31 à 35 ans | 1,9 % | 3,6 % | 2,4 % |

| 36 ans et + | 22,8 % | 10,1 % | 7,7 % |

Les impayés hypothécaires bondissent

BMO constate une baisse du risque au renouvellement grâce à la chute des taux et à l’adaptation des clients. Toutefois, la banque observe une augmentation importante des retards de paiement hypothécaire.

Le taux de défaut de paiement à 90 jours du portefeuille hypothécaire de BMO est passé de 0,17 % au T1 2024 à 0,29 % au T1 2025.

La banque garde un œil attentif sur ses prêts non garantis, anticipant des défis supplémentaires au-delà des hypothèques.

Tayfun Tuzun, Chef des finances, a déclaré que l’insolvabilité des consommateurs reste élevée et que le chômage continue d’augmenter au Canada. Il prévoit que le crédit non garanti restera faible jusqu’en 2025.

L’incertitude de la guerre commerciale incite certains emprunteurs à rester en retrait.

BMO s’inquiète non seulement de la hausse des défauts de paiement, mais surveille aussi les conséquences de l’intensification des tensions commerciales. Les incertitudes liées aux tarifs américains ébranlent la confiance des entreprises. Les emprunteurs hésitent à investir et repoussent leurs acquisitions majeures.

« Les guerres commerciales sèment le doute et bouleversent les investissements, explique Tayfun Tuzun. Les investisseurs privilégient la transparence, mais l’horizon s’assombrit d’incertitudes. Nos clients, tant américains que canadiens, redoublent désormais de prudence dans leurs placements. »

Piyush Agrawal, chef de la gestion des risques, estime qu’il reste difficile d’anticiper toutes les conséquences des nouveaux tarifs.

« Les tarifs douaniers soulèvent de nombreuses questions, explique-t-il. La durée reste floue. Les pourcentages demeurent incertains. Les secteurs exemptés ne sont pas définis. Les mesures gouvernementales pour amortir le choc, tant monétaires que fiscales, restent à déterminer. »

Les emprunteurs de la banque ne subissent pas tous les mêmes impacts, précise-t-il.

La banque prévoit désormais des provisions pour pertes sur créances d’un peu plus de 1 milliard de dollars, contre 1,5 milliard au trimestre précédent.

« Les provisions pour pertes de crédit, déclare le PDG Darryl White, ont diminué par rapport au trimestre précédent comme prévu, et nous continuons à examiner et à tester notre portefeuille sous pression à la lumière de l’incertitude géopolitique. »

Faits saillants des résultats de BMO

Bénéfice net du 1er trimestre (ajusté) : 2,3 G$ (+21 % A/A)

Bénéfice par action (ajusté) : 3,04 $ (+19 %)

| T1 2024 | T4 2024 | T1 2025 | |

|---|---|---|---|

| Portefeuille de prêts hypothécaires résidentiels | 150 G$ | 158,9 G$ | 160,1 G$ |

| Portefeuille de marges de crédit hypothécaire | 48,7 G$ | 49,9 G$ | 49,9 G$ |

| Part des prêts hypothécaires non assurés | 71% | 73% | 73% |

| Moy. prêt-valeur (RPV) moyen des prêts hypothécaires non assurés | 56% | 52% | 53% |

| Prêts à renouveler d’ici 12 mois | 17,6 G$ | 27,1 G$ | 32 G$ |

| % du portefeuille avec un amortissement effectif <25 ans | 56% | 60% | 64% |

| Taux de défaut de 90 jours (portefeuille hypothécaire) | 0.17% | 0.25% | 0.29% |

| Marge nette sur les intérêts bancaires canadiens (MNI) | 2.77% | 2.74% | 2.79% |

| Provisions pour pertes de crédit | 627 M$ | 1,5 G$ | 1,01 G$ |

| Ratio CET1 | 12.8% | 13.6% | 13.6% |

Téléconférence trimestrielle

Sur le rachat d’actions en cours de BMO :

- « BMO a commencé à exécuter son programme de rachat d’actions comme prévu après avoir reçu l’approbation réglementaire, en rachetant 1,2 million d’actions ce trimestre et un total de 3,2 millions d’actions à ce jour », dit Daryl White.

Sur les dépôts bancaires :

- Tayfun Tuzun précise : « Les dépôts ont augmenté de 5 % et les prêts de 2 %, excluant l’impact de la vente du portefeuille de prêts pour véhicules récréatifs l’année précédente, reflétant une croissance des prêts à la consommation, compensée par une demande de prêts commerciaux encore faible. »

Source : Téléconférence du T1

Remarque : Les transcriptions sont fournies en l’état par les entreprises ou des sources tierces. Nul ne peut garantir leur exactitude à 100 %.

Amortissements de la BMO bénéfices BMO bmo conférences téléphoniques sur les résultats conférences téléphoniques sur les résultats Darryl White les bénéfices des banques Piyush Agrawal résultats de BMO revenus Tayfun Tuzun

Last modified: février 27, 2025