Andrew Moor, PDG de la banque, annonce un allégement des taux pour 74 % des prêts hypothécaires unifamiliaux non assurés à renouveler cette année, même sans nouvelle modification du taux directeur par la Banque du Canada.

« C’est l’avantage de notre portefeuille à durée relativement courte », a déclaré M. Moor lors de la téléconférence sur les résultats du premier trimestre.

Les résultats du premier trimestre s’avèrent prometteurs. Les nouveaux prêts ont bondi de 23 % par rapport à l’an dernier et de 13 % comparativement au trimestre précédent.

« Cette tendance persiste, affirme-t-il. Le nombre de demandes non assurées pour les maisons individuelles a bondi de 29 % en début février par rapport à l’an dernier. »

Les prêts hypothécaires inversés d’Equitable « continuent d’attirer une forte demande », a souligné le PDG.

« Nous voyons, dit-il, de nombreuses possibilités de déployer du capital pour répondre aux besoins de la population croissante de retraités canadiens grâce à nos gammes de prêts hypothécaires inversés et de prêts d’assurance. »

Bien qu’optimiste, Equitable a porté ses provisions pour pertes sur créances à 13,7 millions de dollars, augmentant de 57 % depuis le quatrième trimestre et de 12 % sur un an.

La chef de la gestion du risque, Marlene Lenarduzzi, se veut rassurante quant aux perspectives des prochains trimestres. « Les provisions actuelles correspondent parfaitement à notre analyse de la situation. Nous abordons l’avenir avec confiance. »

Le portefeuille de prêts personnels d’Equitable affiche une hausse modérée des prêts dépréciés ce trimestre : 11 millions de dollars supplémentaires (+4 %), portant le total à 308,2 millions. La société a par ailleurs assaini son portefeuille en résolvant ou en libérant des prêts dépréciés pour 94 millions de dollars.

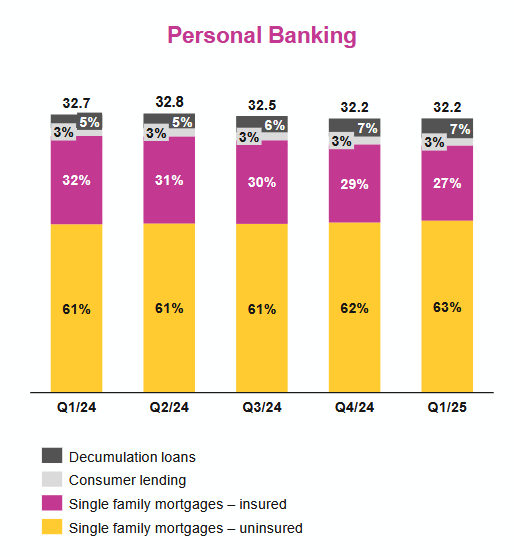

Répartition du portefeuille de prêts (en G$)

Points clés des résultats financiers du premier trimestre

| T1 2025 | |

|---|---|

| Bénéfice net (ajusté) | 116,2 M$ (+7 % A/A) |

| Bénéfice par action (ajusté) | 2,98 $ (+8 %) |

| Prêts sous administration | 69,3 G$ (+3 %) |

| Portefeuille alternatif de prêts non assurés pour maisons unifamiliales | 20,2 G$ (+23 %) |

| Portefeuille de prêts assurés pour immeubles multirésidentiels | 27,5 G$ (+30 %) |

| Marge d’intérêt nette | 2,07 % (+6 pb) |

| Prêts dépréciés nets (à l’habitation) | 147 pb (contre 94 pb au T1 2024) |

| Prêts hypothécaires inversés | 2,3 G$ (+47 %) |

| RPV moyen des prêts à l’habitation non assurés | 63 % |

| Provisions pour pertes sur créances — ajustées (PPC) | 13,7 M$ (+12 %) |

| Ratio CET1 | 14,1 % (-0,1 %) |

Points saillants de la téléconférence

Le PDG Andrew Moor a commenté les sujets suivants lors de la téléconférence sur les résultats de l’entreprise :

- Sur les perspectives de performance des prêts hypothécaires : « Les perspectives des prêts hypothécaires s’annoncent favorables. Les pertes attendues sur les prêts immobiliers resteront minimes par rapport à l’ensemble de nos activités. L’assouplissement monétaire et la stabilisation des prix immobiliers renforcent notre optimisme. Le remboursement ou la résolution de prêts hypothécaires dépréciés pour 94 millions de dollars ce trimestre confirme cette tendance positive. »

- Sur les perspectives de croissance : « Nous parlerons davantage de croissance l’année prochaine, en profitant des opportunités de prêt de qualité dans nos marchés résidentiels unifamiliaux, multifamiliaux et d’accumulation. »

- Sur l’impact des tarifs douaniers : « L’impact futur des nouveaux tarifs reste incertain. Toutefois, la Banque du Canada a réduit ses taux six fois depuis juin dernier, ce qui dynamise le marché immobilier. Le marché du crédit devrait continuer de croître et EQB s’y prépare. Les taux bas et la forte demande de logements persistent. Ces tendances résisteront aux tensions politiques. »

- Sur la croissance de la clientèle : « La clientèle d’EQB a bondi de 23 % en un an, atteignant 536 000 clients. Notre établissement séduit de plus en plus de clients pour leurs dépôts salariaux. Ces versements constituent désormais une part importante de nos dépôts. »

Source : Téléconférence du premier trimestre

Remarque : Les transcriptions sont fournies en l’état par les entreprises ou des sources tierces. Nul ne peut garantir leur exactitude à 100 %.

Andrew Moor banque équitable bénéfice net banque équitable bénéfices des prêteurs bénéfices trimestriels conférences téléphoniques sur les résultats Editor's pick eqb Hypothèque inversée de la Banque Équitable Marlene Lenarduzzi prêt hypothécaire inversé

Last modified: mars 3, 2025