Le portefeuille hypothécaire résidentiel canadien de la banque s’est contracté, passant de 270,9 G$ au premier trimestre à 267,4 G$ au deuxième trimestre. Les taux élevés, l’abondance des propriétés sur le marché et la prudence des acheteurs continuent de freiner les transactions immobilières.

« L’incertitude mine la confiance des acheteurs », a expliqué Sona Mehta, chef de groupe des Services bancaires aux particuliers au Canada, lors du bilan trimestriel. « Nous anticipions un marché printanier dynamique en début d’année, mais la situation a radicalement changé ces quatre derniers mois. »

Les volumes générés par les courtiers ont fléchi, mais Mme Mehta s’est réjoui des excellentes performances des réseaux exclusifs de la TD.

« Les défis macroéconomiques ne nous empêchent pas de connaître d’excellents résultats dans nos canaux de distribution, se réjouit-elle. Nos succursales et nos spécialistes hypothécaires mobiles (SHM) enregistrent des hausses à deux chiffres par rapport à l’an dernier. La synergie entre ces deux réseaux produit des résultats remarquables. »

Les remboursements hypothécaires ont bondi chez TD en début de trimestre, surtout en janvier et février. « Ces deux mois ont connu des pics de remboursement », souligne Mme Mehta. Le directeur explique ce phénomène par le profil haut de gamme des clients TD, nombreux à mobiliser leurs bonus annuels et leur épargne pour alléger leur dette.

« TD privilégie la qualité des transactions plutôt que la course à la croissance, malgré le ralentissement des volumes », affirme Sona Mehta.

« La rentabilité doit demeurer dans l’équation, a-t-elle affirmé. Nous rivaliserons pour conquérir une clientèle rentable, puis miserons sur nos atouts dans les créneaux où notre rapidité et notre service se démarquent. »

La qualité solide du crédit fait baisser les provisions pour créances irrécouvrables

Les résultats du deuxième trimestre de TD révèlent une stabilisation du crédit, au-delà du secteur hypothécaire. Les provisions pour pertes sur créances douteuses chutent de 270 millions pour s’établir à 946 millions de dollars comparativement au trimestre précédent.

« La solidité générale de notre portefeuille de prêts explique cette baisse », a déclaré Ajai Bambawale, chef de la gestion des risques.

« La qualité du crédit s’avère excellente, affirme-t-il. Abstraction faite des tarifs douaniers, nous atteignions un sommet des provisions pour pertes sur créances, avec une qualité remarquable. La baisse des taux soulage d’ailleurs nos emprunteurs. »

Les pertes sur créances dépréciées dans les services bancaires personnels et commerciaux canadiens ont diminué dans toutes les catégories d’actifs, notamment l’immobilier, l’automobile, les cartes et les prêts commerciaux. La banque a également constaté des améliorations similaires dans ses portefeuilles de consommateurs et d’entreprises américains.

TD a relevé de 395 millions de dollars ses provisions pour pertes sur créances productives face aux risques commerciaux et politiques, mais sa situation de crédit reste solide.

« Nous sommes bien provisionnés, affirme M. Bambawale. La banque a constitué, par mesure de précaution, une réserve supplémentaire de plus de 500 millions de dollars ces deux derniers trimestres. »

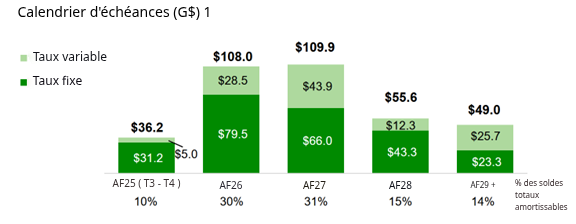

Les renouvellements hypothécaires s’accumuleront massivement d’ici 2026

Le portefeuille hypothécaire de TD arrivera à échéance pour 144 G$ de prêts amortissables d’ici 2026, soit 40 % de son volume total.

Les renouvellements atteindront 36,2 G$ au second semestre et 108 G$ en 2026. Ces prêts, majoritairement à taux fixe, devront souvent être renouvelés à des taux nettement supérieurs.

Bénéfices de la TD

Bénéfice net T2 (ajusté) : 3,6 G$ (-4 % A/A)

Bénéfice par action : 1,97 $ (-3 % A/A)

| T2 2024 | T1 2025 | T2 2025 | |

|---|---|---|---|

| Portefeuille de prêts hypothécaires résidentiels | 266,4 G$ | 270,5 G$ | 267,4 G$ |

| Portefeuille de marges de crédit hypothécaire | 119,2 G$ | 124,2 G$ | 128,6 G$ |

| Part des prêts hypothécaires non assurés | 83 % | 84 % | 85 % |

| RPV prêt-valeur (RPV) moyen des prêts hypothécaires non assurés | 53 % | 53 % | 54 % |

| Composition du portefeuille : part des prêts hypothécaires à taux variable | 34 % | 36 % | 38 % |

| Part des prêts hypothécaires à renouveler dans les 12 prochains mois | 9 % | 59 % | 59 % |

| Prêts dépréciés bruts dans le secteur bancaire canadien | 0,15 % | 0,19 % | 0,18 % |

| Marge nette sur les intérêts bancaires canadiens (MNI) | 2,84 % | 2,81 % | 2,82 % |

| Provisions pour pertes de crédit | 1,07 G$ | 1 109 G$ | 622 M$ |

| Ratio CET1 | 13,4 % | 13,1 % | 14.9% |

Extraits de la présentation aux actionnaires

- Sur la tiédeur du marché de l’habitation

« Ce trimestre, l’incertitude concernant les tarifs a pesé sur le marché immobilier canadien, et nous avons observé un ralentissement de l’activité d’achat », a déclaré le chef des finances, Kelvin Tran.

- Sur le portefeuille des prêts immobiliers garantis de la banque

« Nos spécialistes hypothécaires mobiles prennent en charge les dossiers complexes, ce qui nous permet d’accélérer les décisions et de personnaliser nos conseils », souligne le PDG du Groupe TD, Raymond Chun. « Notre priorité reste le renforcement des liens avec notre clientèle canadienne de plus de 15 millions de personnes. »

- Sur les pénalités aux États-Unis (de Leo Salom, président et chef de la direction de la Banque TD)

« Les progrès de notre plan de redressement LAB aux États-Unis me satisfont pleinement. Cette priorité absolue, comme nous l’avons souligné, avance avec rigueur et détermination. »

« Notre système de surveillance des opérations intègre désormais la dernière série de scénarios prévus… L’intelligence artificielle spécialisée renforce progressivement notre capacité à détecter, à isoler et à automatiser nos activités de gestion des risques… »

« Les succursales TD appliquent depuis ce trimestre des règles plus strictes pour les dépôts en espèces… Cette nouvelle approche nous permet de mieux repérer et signaler les activités suspectes dès leur apparition. »

Le directeur financier Kelvin Tran a ajouté : « Nous continuons de nous attendre à des investissements d’environ 500 millions de dollars avant impôts pour la conformité BSA/AML aux États-Unis et la gouvernance et les contrôles connexes pour l’exercice 2025. Nous prévoyons des investissements similaires pour l’exercice 2026. »

Source : Téléconférence sur le bénéfice du 2e trimestre

Remarque : Les transcriptions sont fournies en l’état par les entreprises ou des sources tierces. Nul ne peut garantir leur exactitude à 100 %.

banque TD Banque TD hypothèques Bénéfices de la Banque TD bénéfices trimestriels conférences téléphoniques sur les résultats courtage Editor's pick filière du courtage banques Kelvin Tran MMS Raymond Chun Renouvellements Banque TD Résultats trimestriels de la Banque TD revenus Sona Mehta td

Last modified: mai 26, 2025