Le récent résumé des délibérations du 24 juillet de la Banque du Canada révèle une inquiétude croissante quant aux risques de baisse de l’inflation.

Les gouverneurs de la Banque du Canada restent vigilants. Malgré le recul de l’inflation à 2 % en août, ils craignent qu’un ralentissement économique ne la fasse chuter sous l’objectif. Cette situation délicate exige une gestion prudente de la politique monétaire.

Le compte-rendu de la réunion révèle des opinions partagées au sein du Conseil. Certains membres considèrent les risques équilibrés. Ils voient l’inflation élevée des logements et des services compenser la pression déflationniste due à l’excédent de l’offre économique.

L’inquiétude grandit néanmoins chez d’autres intervenants qui redoutent une baisse de l’inflation, surtout si l’économie et l’emploi continuent de fléchir.

La situation économique suscite l’inquiétude de certains membres du Conseil. Ils constatent une stagnation de la consommation des ménages, un recul de l’investissement résidentiel et un ralentissement du marché du travail. Ces facteurs exercent une pression à la baisse sur l’inflation. Leur préoccupation majeure est que l’économie et l’emploi ne se redressent pas comme escompté. Si les entreprises, face à une demande atone, diffèrent leurs embauches ou leurs investissements, l’inflation pourrait chuter plus rapidement que souhaité par la Banque.

La Banque du Canada a donc agi. Elle a abaissé son taux directeur de 25 points de base le 24 juillet, le portant à 4,25%. Cette décision reconnaît la nécessité probable de futures baisses de taux. Cependant, l’institution souligne l’absence d’une trajectoire prédéfinie.

Le résumé de la Banque du Canada révèle un consensus important. Les membres du Conseil s’accordent sur la probabilité de nouvelles baisses du taux directeur si l’inflation poursuit son recul. Cette prévision s’est confirmée en août avec une baisse de l’inflation, comme mentionné précédemment. Cette évolution conforte les anticipations du marché. Les analystes prévoient désormais deux réductions supplémentaires du taux lors des prochaines réunions de la Banque cette année.

Ces anticipations du marché vont plus loin. Certains se livrent à des conjectures sur la possibilité d’une baisse plus marquée du taux directeur. Une réduction de 50 points de base est envisagée, selon l’évolution de la conjoncture économique.

La Banque du Canada a envisagé deux scénarios économiques. L’un d’eux prévoit qu’une baisse des taux d’intérêt pourrait raviver l’activité économique, entraînant un rebond plus rapide que prévu fin 2024 et en 2025. Ce scénario anticipe un marché immobilier dynamique, une inflation accrue des prix du logement et une croissance salariale soutenue. Face à cette situation, la Banque pourrait être contrainte de modérer le rythme de ses futures baisses de taux pour éviter une surchauffe économique.

Dans le second scénario envisagé par la Banque du Canada, l’économie et l’emploi pourraient décevoir les attentes, voire s’affaiblir davantage. Cette situation pourrait résulter d’une persistance de la faiblesse des dépenses de consommation et des investissements résidentiels. Face à ce ralentissement, la Banque pourrait se voir contrainte d’accélérer la baisse des taux d’intérêt pour stimuler l’activité économique.

Autres manchettes…

De nouvelles règles hypothécaires mènent à des conditions du marché de l’habitation « plus fermes » selon BMO

Les plus récents changements apportés par le gouvernement fédéral aux règles hypothécaires annoncés la semaine dernière sont susceptibles de « stimuler progressivement la demande « de logements, selon un rapport de BMO.

Selon BMO, l’impact des modifications concernant l’extension des amortissements hypothécaires à 30 ans pour les nouvelles constructions varie. Certains changements auront des effets limités, mais d’autres apporteront des différences significatives.

BMO souligne deux changements majeurs : le relèvement du plafond d’assurance hypothécaire à 1,5 million de dollars et l’extension de l’amortissement à 30 ans. Ces mesures élargissent l’accès aux maisons unifamiliales et augmentent le pouvoir d’achat d’environ 10%, équivalant à une baisse de taux de 0,90%. Robert Kavcic, économiste principal chez BMO, qualifie ces changements d’« assouplissement supplémentaire « pour le marché global et de « facteur d’encouragement sérieux « pour le segment des 1 à 1,5 million de dollars, soulignant leur impact significatif sur le marché immobilier.

Selon BMO, le marché immobilier bénéficiera doublement : d’une part, des nouvelles règles hypothécaires, d’autre part, de la baisse continue des taux fixes. Robert Kavcic, économiste principal, souligne le paradoxe de ces mesures encourageant un endettement accru des ménages, malgré un marché déjà équilibré. Il prévoit un renforcement notable du secteur immobilier pour l’année à venir, à condition que l’économie reste stable, grâce à l’assouplissement de la Banque du Canada et aux fondamentaux favorables du marché.

Capsules

- Crédit hypothécaire « le calme avant la tempête » ? La croissance annuelle des prêts hypothécaires au Canada a été « incroyablement stable « à un peu moins de 3,5 %, a déclaré BMO à propos des dernières statistiques de crédit.

Douglas Porter, économiste chez BMO, dresse un constat inédit de l’économie. Il souligne la stabilité remarquable de la croissance, oscillant juste sous les 4% depuis deux ans. Cette constance s’accompagne d’une lenteur exceptionnelle, inégalée depuis plus de vingt ans.

M. Porter anticipe toutefois un changement pour 2025. Selon lui, la conjugaison de taux d’intérêt en baisse et des nouvelles règles hypothécaires pourrait dynamiser le marché immobilier. Cette relance entraînerait une « croissance hypothécaire juteuse ». Bien qu’il ne prévoie pas une explosion des soldes hypothécaires, l’économiste de BMO s’attend à une augmentation notable. Cette perspective suggère un tournant potentiel dans le paysage économique et immobilier canadien pour l’année prochaine. - Hausse des ventes au détail en juillet : Les ventes au détail ont augmenté de 0,9 % en juillet, atteignant 66,4 milliards de dollars, selon Statistique Canada. Les ventes ont augmenté dans sept des neuf sous-secteurs, les concessionnaires de véhicules et de pièces automobiles en tête des hausses. L’Alberta (+2,0 %) et le Québec (+1,5 %) ont mené la croissance provinciale.

Maria Solovieva, économiste à la TD, nuance l’impact de cette hausse des ventes. Elle note que malgré son aspect positif, cette augmentation « est peu probable qu’elle influence fortement la décision de la Banque du Canada en matière de taux en octobre ». Cette prudence s’explique par « la baisse globale des dépenses de détail par habitant ». L’économiste commente ainsi l’estimation préliminaire de StatCan pour août, qui prévoit « une hausse de 0,5 % des ventes au détail ». Ces chiffres seront officiellement confirmés le 25 octobre. - Stagnation de l’indice des prix des logements neufs en août : L’Indice des prix des logements neufs (IPLN) révèle une stabilité du marché immobilier neuf en août. À l’échelle nationale, les prix sont restés inchangés dans près de la moitié des régions métropolitaines de recensement (RMR). Plus précisément, 13 des 27 RMR n’ont connu aucune variation de prix. Huit RMR ont enregistré des hausses, tandis que six autres ont vu leurs prix baisser.

L’évolution des prix des logements neufs en août révèle des disparités régionales marquées au Canada. Sur une base mensuelle, Calgary et St. Catharines-Niagara ont enregistré les baisses les plus importantes, respectivement de 0,4% et 0,3%, tandis que Regina et Oshawa ont connu les hausses les plus significatives, de 0,3% et 0,2%. Sur le plan annuel, le marché national est resté stable, contrastant avec une légère hausse de 0,1% en juillet. Calgary, Trois-Rivières et Edmonton se démarquent avec des augmentations annuelles notables, allant de 2,1% à 4,1%. À l’inverse, Kitchener-Cambridge-Waterloo et Ottawa ont subi les plus fortes baisses annuelles (-2,8% chacune), suivies de près par Sherbrooke (-1,7%).

- Départ du PDG de TD : La Banque TD annonce un changement majeur à sa direction. Bharat Masrani, son chef de la direction, quittera ses fonctions le 10 avril 2025, concluant près de dix ans à la tête de l’institution. Cette retraite marque la fin d’une ère pour la banque. Raymond Chun, actuellement responsable des services bancaires canadiens, a été choisi pour lui succéder.

La Banque TD traverse une période tumultueuse. Récemment impliquée dans un scandale de blanchiment d’argent aux États-Unis, elle a dû provisionner 3 milliards de dollars américains pour d’éventuelles pénalités. Dans ce contexte délicat, un plan de transition est mis en place. Raymond Chun, successeur désigné, assumera d’abord le rôle de chef de l’exploitation dès le 1er novembre. Il prendra ensuite les rênes de la direction lors de l’assemblée annuelle de 2025, coïncidant avec le départ à la retraite de Bharat Masrani.

ÉconoScope : Les principaux communiqués économiques en cours pour la semaine prochaine

| Pays | Date | Heure (HE) | Annonce | Lecture précédente |

|---|---|---|---|---|

| Mar. 24 sept. | 13 h 10 | Entretien avec le gouverneur de la BdC, Tiff Macklem | |

| Jeu. 26 sept. | 8 h 30 | Enquête sur l’emploi, la rémunération et les heures de travail pour juillet | Rémunération hebdomadaire : 1 252,85 $ (+4 %) Postes vacants : -25,6 % |

| Jeu. 26 sept. | 8 h 30 | PNB réel (T2) | +1,4 % v.a. Prévision T2 : +3 % v.a. | |

| Ven. 27 sept. | 8 h 30 | PNB réel (juillet) | Juin : +1,2 % v.a. |

| Ven. 27 sept. | Ottawa’s Fiscal Monitor |

Les derniers grands titres

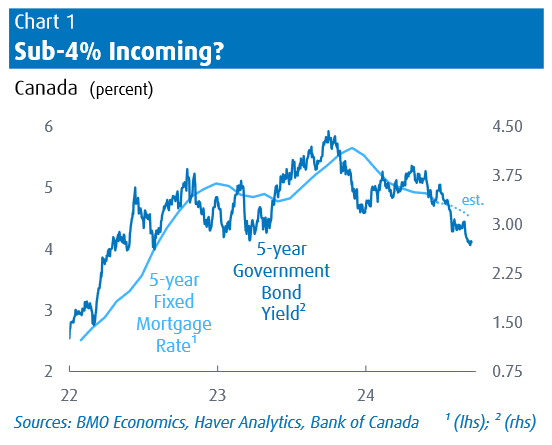

La guerre des taux hypothécaires s’intensifie alors que les taux descendent en dessous de 4 %

Des problèmes sur l’offre persistent malgré les nouvelles règles, disent des experts

Le gouvernement fédéral hausse à 1,5 M$ le plafond des prêts hypothécaires assurés et prolonge à 30 ans l’amortissement maximum

Rompre son prêt hypothécaire pour profiter d’un taux plus bas : la pénalité en vaut-elle le coût ?

Le marché national de l’habitation « fait du sur-place » alors que les acheteurs sont patients pour des taux plus bas selon l’ACI

Bharat Masrani bmo crédit hypothécaire douglas porter EconoScope La Banque du Canada nouvel indice de prix de l'habitation nouvelles hypothécaires prix des maisons neuves Raymond Chun règles hypothécaires synthèse des délibérations vente au détail

Last modified: septembre 24, 2024