BMO considère que les prêts à taux variable permettront aux emprunteurs d’économiser davantage à long terme, grâce aux futures baisses de taux prévues par la Banque du Canada.

Sal Guatieri, économiste principal chez BMO, affirme qu’un prêt hypothécaire à taux variable pourrait s’avérer avantageux, les coûts d’emprunt étant plus enclins à chuter qu’à grimper — particulièrement en cas de guerre commerciale.

Les taux variables actuels égalent ou dépassent légèrement les taux fixes sur 5 ans, mais Guatieri prédit que cette situation ne durera pas.

Comment sont établis les taux variables

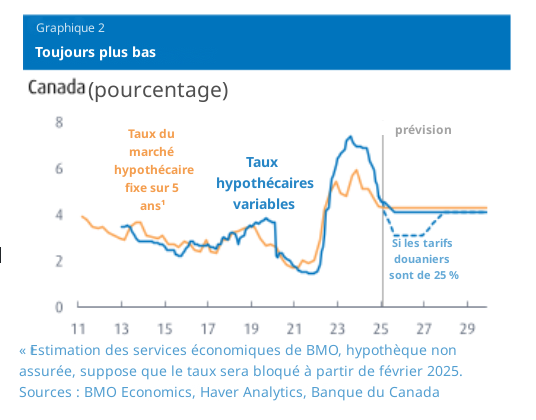

Contrairement aux taux hypothécaires fixes, qui sont influencés par les rendements obligataires, les taux variables sont liés aux taux préférentiels des prêteurs.

Ces derniers suivent à leur tour le taux directeur à un jour de la Banque du Canada, qui se situe actuellement à 3,00 %. Le taux préférentiel actuel offert par les principaux prêteurs est de 5,20 %, ce qui signifie que la plupart des taux variables sont actuellement fixés avec une réduction par rapport au taux préférentiel.

Les économistes, pour la plupart, prévoient de nouvelles baisses des taux par la Banque du Canada cette année, après les six réductions successives de l’an dernier. Les taux préférentiels des prêteurs emboîteront le pas, soulageant ainsi les emprunteurs à taux variable.

Où vont les taux

Les dernières prévisions de BMO anticipent une baisse du taux directeur de la Banque du Canada à 2,50 % d’ici la fin de l’année, voire jusqu’à 1,50 % en cas de guerre commerciale totale avec les États-Unis. (Voir l’article complet ici). Dans le scénario de base, cela ferait probablement baisser le taux préférentiel sous les 4,50 %, ce qui signifie que les emprunteurs actuels à taux variable pourraient réaliser des économies significatives.

Les grandes banques affichent des prévisions similaires. La CIBC, la Banque Nationale et la TD anticipent une baisse du taux directeur de la BdC à 2,25 % d’ici fin décembre. RBC se montre plus audacieuse encore et prévoit une chute à 2,00 %.

Prévisions actuelles des six grandes banques concernant le taux directeur et le rendement des obligations

| Taux directeur actuel : | Taux directeur : T1 25 |

Taux directeur : T2 25 |

Taux directeur : T3 25 |

Taux directeur : T4 25 |

Taux directeur : T4 26 |

|

|---|---|---|---|---|---|---|

| 3,00 % | 3,00 % | 2,75 % | 2,50 % | 2,50 %* | 2,50 % | |

| 3,00 % | 2,75 % | 2,25 % | 2,25 % | 2,25 % | 2,25 % | |

| 3,00 % | 2,75 % | 2,50 % | 2,25 % | 2,25 % | 2,75 % | |

| 3,00 % | 2,75 % | 2,25 % | 2,00 % | 2,00 % | ||

| 3,00 % | 2,75 % | 2,75 % | 2,75 % | 2,75 % | 2,75 % | |

| 3,00 % | 2,75 % (-25 pb) | 2,25 % (-50 pb) | 2,25 % (-25 pb) | 2,25 % | 2,25 % |

Mis à jour : 24 février 2025

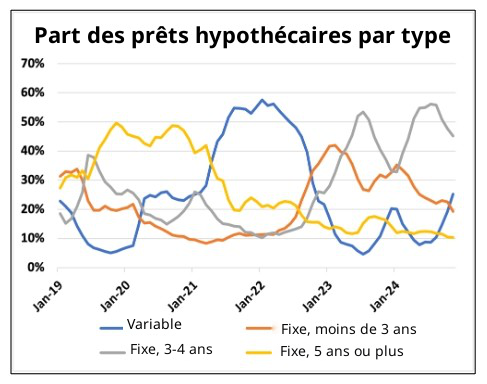

Les taux variables séduisent un nombre croissant d’emprunteuses et d’emprunteurs.

Les taux variables séduisent davantage et poussent de nombreux emprunteurs à revoir leur stratégie hypothécaire.

Les données de la Banque du Canada montrent qu’en novembre, près d’un quart des nouveaux prêts hypothécaires étaient à taux variable — en hausse par rapport à moins de 10 % plus tôt dans l’année.

Le courtier hypothécaire Ron Butler a précédemment déclaré à Canadian Mortgage Trends que cette tendance ne fait que s’accélérer ces derniers mois, notant que la part des prêts hypothécaires à taux variable qu’il émet est passée de 7 % l’année dernière à 40 % aujourd’hui.

Pourwquoi BMO pense avoir fait un bon pari

BMO soutient qu’avec les baisses de taux à venir, les emprunteurs qui choisissent aujourd’hui des taux variables se positionnent pour obtenir des paiements moins élevés dans un proche avenir.

« Nous estimons qu’un emprunteur versant une mise de fonds de 10 % sur une maison d’un demi-million de dollars financée sur 25 ans économiserait en moyenne 40 points de base par an par rapport à un taux fixe de cinq ans », a-t-il écrit. « Cela équivaut à un peu plus de 100 dollars par mois ou plus de 6 000 dollars sur cinq ans. »

Dans l’éventualité où une guerre commerciale avec les États-Unis « torpillerait l’économie », M. Guatieri dit que les économies pourraient être encore plus importantes, avec des emprunteurs à taux variable économisant en moyenne 29 points de base supplémentaires sur la période de 5 ans — soit 74 $ supplémentaires par mois.

Sal Guatieri souligne un autre atout : les détenteurs de prêts à taux variable gardent la possibilité de fixer leur taux en cas de hausse imprévue.

Malgré l’incertitude, M. Guatieri estime que le véritable risque réside dans le choix d’un taux fixe, ce qui pourrait faire rater des économies possibles.

Analyser les risques et explorer les alternatives

BMO prévoit, comme le marché, une baisse des taux de 50 points de base cette année. Toutefois, Sal Guatieri admet que la Banque du Canada pourrait ne pas poursuivre son assouplissement monétaire.

« Le choix d’un taux fixe pourrait s’avérer payant si la Banque maintient ses taux actuels, explique-t-il. L’économie risque de rebondir fortement en l’absence de guerre commerciale. L’inflation repartirait alors à la hausse, obligeant la Banque à revenir sur ses baisses de taux. Le taux fixe deviendrait ainsi l’option la plus avantageuse. »

Un taux fixe à court terme offrirait un juste milieu aux emprunteuses et emprunteurs prudents.

Les taux fixes sur trois ans proposent aujourd’hui un double avantage : ils se situent sous les taux de cinq ans et permettent un refinancement anticipé à taux variable plus avantageux. BMO estime les économies potentielles à 20 points de base annuels sur cinq ans par rapport à un engagement quinquennal immédiat.

« Bien que cela soit encore 20 points de base de plus que le choix d’un taux variable aujourd’hui, le coût supplémentaire peut valoir la peine pour se couvrir contre de potentielles augmentations de taux, » conclut Sal Guatieri.

bmo Editor's pick fixe c. variable Les taux hypothécaires fixes sal guatieri taux hypothécaire variable taux variables

Last modified: février 26, 2025